大阪で会社設立・創業融資・起業・開業支援なら、当事務所にご相談ください。【大阪のほか京都・神戸など近畿全域に対応】。

大阪で会社設立・創業融資のことなら「会社設立ひろば 大阪」

大阪府大阪市北区堂島2丁目1−27 桜橋千代田ビル2階

受付時間:9:00〜18:00、定休日:日曜日・祝日(電話対応可能)

無料相談実施中

お気軽にお問合せください

お気軽にお問合せください

06-6147-7990

銀行はどこを見てお金を貸すのか?銀行の見方、事業計画(創業計画書)の作り方

銀行はいったい何を見てお金を貸すのでしょうか。ここでは私の銀行員生活、事業再生コンサルティングの中で学んだ、創業融資の場合と日本政策金融公庫の見方と、それ以外の一般的な金融機関の見方の2つをお伝えしたいと思います。

銀行の融資判断の基準は”決算書”

金融機関は、融資先の会社の決算書を入手して“格付け”という手続きで評価し、「この会社に貸してもいいか、よくないか」を判断します。そして、この“格付け”という作業は銀行を監督する金融庁が出す“金融検査マニュアル”というマニュアルに基づいて行われます。

このマニュアルによると、金融機関は会社の決算書をもとに会社を「正常先」「要注意先」「要管理先」「破たん先」「実質破たん先」「破たん先」の6段階に分類し、判断します。ここで、会社の決算書の財務状況が悪いと格付けも6段階中低い格付けになります。これは金融機関のその会社への融資が回収できないリスクが高くなるということを意味します。こうなると、金融機関にとっても自分の持っている融資債権のリスクが高いということになりますので、「これ以上融資できない」もしくは「回収しよう」という意思決定になってしまいます。

起業したての会社は”事業計画書”で判断する

一方、起業したての会社には決算書は存在しません。このため、なかなか都市銀行、地方銀行などは創業融資の判断は難しいと思います。実績を重視する金融機関が初対面の相手にお金を貸すわけですから、とてもリスクが高い取引と考えるからです。

一方で、国策として展開している日本政策金融公庫は起業の促進がミッションですから“事業計画書(創業計画書)”を分析して融資判断を行ってくれます。

そしてこの“事業計画書(創業計画書)”は決算書の代わりになる金融機関の融資判断材料になります。決算書には及ばないまでも金融機関が会社に融資するという意思決定を行う根拠資料になるものですので、熱意や情熱だけでなく、今までの経験や事業のビジネスモデルや収益性、いつからいくら返せるといった資金繰り予定を合理性をもって語れるかが一番のポイントになります。

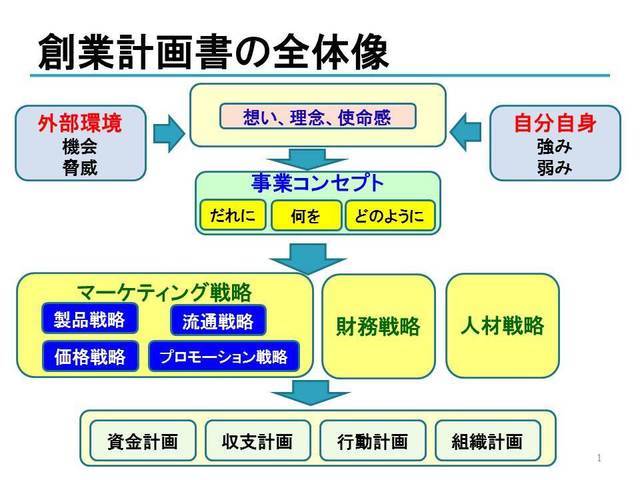

事業計画ってどうやって作るの?

日本政策金融公庫で創業融資を受けるために最も重要になるのが“事業計画書”です。

先ほどもお話ししましたが、基本的に銀行は会社の実績である決算書を基準に会社を評価します。一方、実績(決算書)のない会社の融資判断の判断基準となるのが“事業計画書”だからです。そしてこの融資判断を間違うと金融機関は自分の融資債権を毀損(きそん)させてしまうことになるので、とても重要な書類となるのです。

日本政策公庫の審査を通らなかった事業計画書の多くに、次のような特徴があります。

・事業に対する情熱は伝わるが、ビジネスとして収益をどう確保できるのかが十分記載されていない

・自分の得意なことや書きたいことを書いているだけで、審査担当者が知りたい情報が盛り込まれていない

なぜ、このような内容になってしまうのでしょうか。

それは、事業計画を「事業に対する熱意を伝えるもの」という勘違いをしていることです。自分の事業に対する思いが強すぎて、内容が「創業の動機」「理念」など情緒的になりすぎている方が多いように感じます。

しかし、繰り返しになりますが、金融機関は実績を重視しますし、自分の融資債権を焦げ付かせたくないと考えています。そしのため、その実績がない創業融資の場面においては、金融機関の融資債権が貸し倒れないことを限りなく保証できる根拠を事業計画書に探しているのです。ですので、その根拠が十分盛り込まれていない事業計画書は審査担当者にとってはほとんど価値のないものとなってしまいます。

結局、融資担当者も起業家が行おうとする事業に関しては素人ですし、サラリーマンです。自分の融資判断によって不良債権を作りたくないという心理が働いているものと理解しなければなりません。

事業計画作成時のポイント

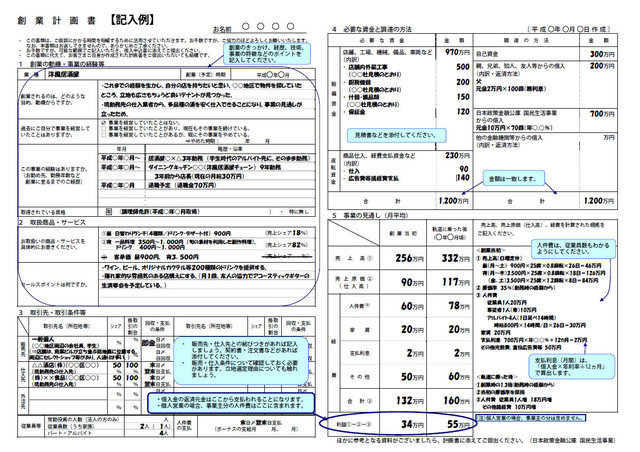

日本政策金融公庫の創業計画書は次の項目から構成されています。

1.創業の目的

2.経営者の略歴

3.取扱商品・サービス

4.取引先・取引関係

5.従業員

6.お借入の状況

7.必要な資金と調達方法

6.事業の見通し

規定の創業計画書はA3サイズ1枚となっていますが、私がご支援させていただいた会社様は事業成功の合理性を訴えるため、別紙をパワーポイントで20枚以上作成し提出しております。

事業再生支援の際も金融機関向けの再生計画書作成サポートをしておりますので(ちなみに再生の場面では100ページ以上を求められます)、その時に必ず盛り込むようにしている内容を創業融資の時も盛り込んでいます。これについてしっかり語ることができれば融資だけでなく、その事業自体の成功の確実性も高いと考えます。

①事業の概要

・創業者の略歴

・創業者の実績

・事業のビジネスモデル(どこにこの事業の工夫・差別化要素があるのか)

②事業成功のための分析

・事業の市場規模と推移

・事業のメインターゲット(ユーザー)とその(解決すべき)ニーズ

・ターゲットのニーズ解決のための当社の取り組み

・競合の状況と差別化ポイント

・主要販路と拡大方法

・解決すべき課題

③数値計画

・損益計算書計画

・資金繰計画

・設備投資計画

・借入金返済計画

日本政策公庫の融資相談の際は、税理士などの専門家の同席が可能です。

その他のメニュー

会社設立・起業・創業融資・資金調達の無料相談はこちら

大阪、京都、神戸の株式会社設立・合同会社設立・一般社団法人設立・個人開業、創業融資のご相談は会社設立ひろばまで!

お電話でのお問合せはこちら

06-6147-7990

受付時間:9:00〜18:00

定休日:365日メールでのご相談は対応いたします。

※電話は転送されますので、日曜日・祝日であっても、お電話は承ります。つながらない場合は、ご面倒ですがメールにてお問合せいただけると幸いです。

メールでのお問い合わせは下記のメールお問合せフォームにてお問合せください。

ごあいさつ

会社設立ひろば大阪

堀江税理士・公認会計士事務所

税理士・公認会計士 堀江亮司

ーーーーーーーーーーーーーー

1979年生まれ 38歳

2002年同志社大学経済学部卒

ーーーーーーーーーーーーーー

大手銀行出身での法人融資業務、外資系コンサルティング会社での事業再生業務、マーケティングや経営戦略の経験・知識を生かした法人・個人事業主様への経営アドバイスを得意としています。

会社設立、創業融資やマーケティング相談、経営コンサルなど、未来を目指して頑張るあなたを全力で支援します!

(運営:大阪の堀江税理士・公認会計士事務所)

会社設立無料相談実施中!