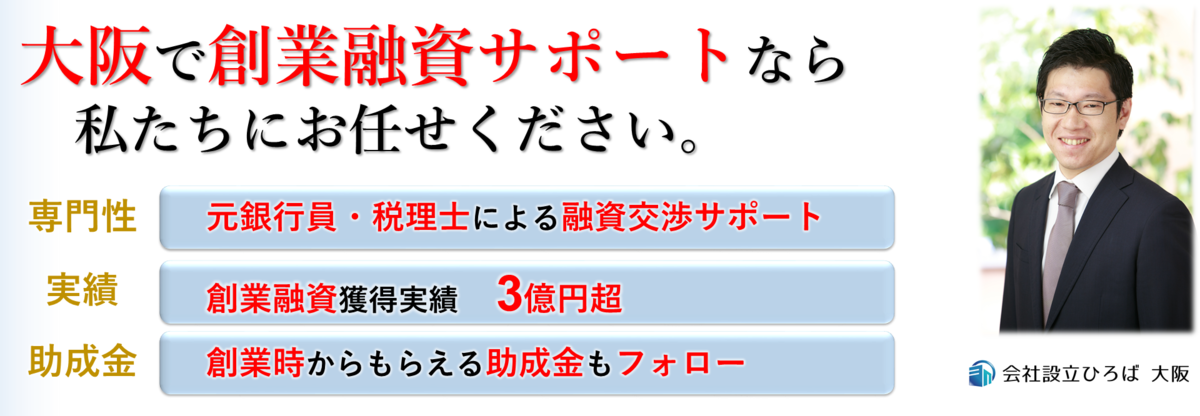

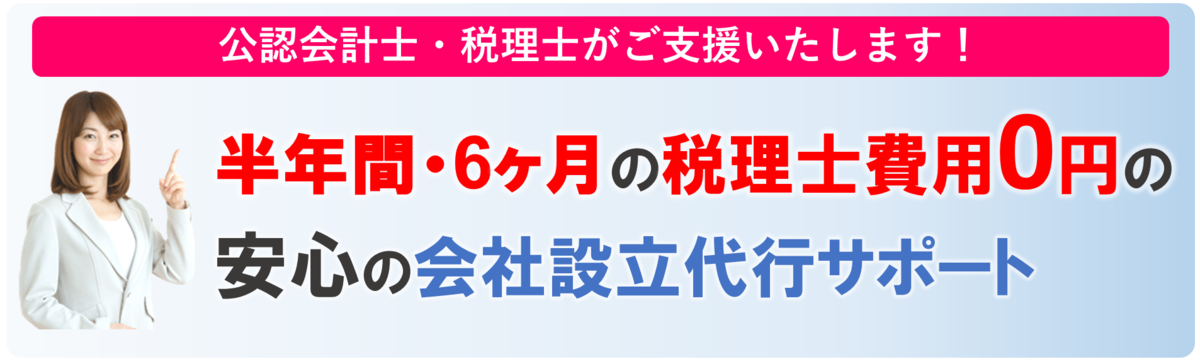

大阪で会社設立・創業融資・起業・開業支援なら、当事務所にご相談ください。【大阪のほか京都・神戸など近畿全域に対応】。

大阪で会社設立・創業融資のことなら「会社設立ひろば 大阪」

大阪府大阪市北区堂島2丁目1−27 桜橋千代田ビル2階

受付時間:9:00〜18:00、定休日:日曜日・祝日(電話対応可能)

無料相談実施中

お気軽にお問合せください

お気軽にお問合せください

06-6147-7990

創業・起業時に必要な資金調達額(借入金額)

銀行はどれだけ貸してくれるの?どれだけ借入ればいいの?

非常によくある質問ですが、この問題はどの起業家も直面する初めての財務に関する課題だと思います。

まず、「どれだけ貸してくれるの?」と「どれだけ借入れればいいの?」という質問ですが、議論の出発は必ずいつも「どれだけ借入れればいいの?(=必要な資金はいくらなのか)」からスタートしなければなりません。そのあとに、「どれだけ貸してくれるの?(=どこからいくら調達するか)」を考えてください。

この問いは実は非常に奥が深く難しい問題で、一般的には正確な答えは出ないと思いますが、考え方の公式はありますので、これを理解してもらえればと思います。そして、この考え方は会社設立後も”資金繰り”というキーワードでいつも考えていくことになる重要なものです。

あなたの資金はいつ底をつくのか?

起業当初は、店舗や事務所の保証金や売上が立たない中での人件費や家賃、交通費の支出等、間違いなく支出が先行することになります。このような状況では、実際の資金収支以上に精神衛生面でも弱っていく起業家の皆さんをよく見てきました。

そして、その時でも地道に営業活動やプロモーション、社内体制の整備を行わなければならないのですが、苦しい時期を淡々と着実に前に進ませながら過ごせるかどうかは資金的な余裕をいかに持っているかということも大きくかかわっているように感じます。

やはり、通帳残高と毎日にらめっこしなければならない状況では、なかなか気もそぞろになってしまうことは仕方ありません。ですので、このような状況にならないように、あらかじめ必要な資金を想定し、その額を準備しておくことが重要になるのです。

起業に必要な資金は4つ

区分1 | 区分2 | 内容 |

|---|---|---|

開業準備資金 (開業資金) | 設備資金 | 土地、建物、機器導入費用、厨房設備、内装改装費、テーブル等の什器備品、パソコンなど |

契約資金 | 保証金、礼金、仲介手数料など | |

広告宣伝資金 | ホームページ制作、名刺、パンフレット、チラシなど | |

初期消耗品資金 | 食器、内装品、事務用品等開業時にまとめて揃える備品 | |

運転資金 | (つなぎ資金) | 商品仕入代金、家賃、リース代、旅費交通費、携帯電話代、電気代、ガス代など日常の営業活動に必要な経費支出 |

(赤字運転資金) | 売上入金と上記の運転資金を差引して足りない金額(売上の予測が非常に重要になる) | |

生活資金 | 自分と家族の生活資金 | 毎月の生活費(住居費、食費、教育費など) |

設備資金だけじゃない”開業準備資金”

開業準備資金(開業資金)は大きく“設備資金”、“契約資金”、“初期消耗品資金”に分けてください。

飲食店であれば、改装費や厨房設備、机、テーブル等の“設備資金”のみを思い浮かべがちですが、店舗や事務所の契約にともない発生する敷金や礼金の支出や食器や内装品等をそろえるための支出など細かな出費が意外とかさみ、トータルでは相当の費用になることがよくあります。

(設備資金)

メーカーであれば機械設備を購入するための資金、小売業であれば商品ラックやレジスター、飲食店であれば厨房機器を購入するための資金が必要になります。また、店舗を改装するための改装資金も必要かもしれません。

このような資産を購入するためには、多額の資金が必要ですが、一度購入すれば、数年から10年以上の期間にわたり売上に貢献してくれます。

(契約資金)

店舗のテナント契約や事務所の賃貸借契約時には月額家賃の何か月分といった保証金(敷金)や礼金、フランチャイズ契約であれば契約にあたっての営業保証金を求められることもあるでしょう。これらの支出は設備資金ほどではないけれどかなりの金額になることがよくあります。漏らさずカウントするようにしましょう。

(初期消耗品資金)

初期消耗品資金は開業時に一度に一通りそろえなければならないけれど、その後使用の都度補充していくようなものを購入するための資金です。

特に、雑貨店や飲食店の内装品などは1点1点はそれほどの金額ではないですが、まとめると相当の金額になることもありますので、予算をあらかじめ決めて、その範囲内で揃えていくことがおすすめです。

赤字も考慮し、余裕を持った運転資金を!

運転資金は”つなぎ資金”と”赤字運転資金”に分けて考えます。”つなぎ資金”といえば商品仕入、給料、家賃、交通費、水道光熱費、通信費等、これから事業を続けていくうえで毎月発生する支出のことを言います。

例えば、コンビニエンスストアでは開業時に商品をまとめて仕入れて在庫をストックしておくことが通常です。これは、仕入先が少ない数量での発注に対応してくれないことやまとめ買いしたほうが単価を安くすることができるからです。開業時にお店に大量の品ぞろえが必要ですので、“在庫”という形で商品を大量に抱える必要性が出てきます。在庫は持っているだけでは入金にはなりませんので、代金を回収するまでの間、仕入代金や諸経費支払いのための資金の準備をしておく必要があります。

また、売上は特に開業時は徐々にしか伸びていきませんし、販売できたからといってすぐにその代金が入金されるかというと現金商売の形態でない掛(かけ)商売の場合は、販売後に販売先に対して請求書を送付し現金を回収するまで1か月以上かかるのが通常です。

しかし、在庫の販売、代金の回収を待っている間でも、家賃や給料の支払いは毎月発生し、待ってもらうことはできません。

ですので、商品を販売してから入金されるまでの間に発生する仕入、給与、諸経費を支払うためにつなぎ資金が必要となるのです。

より保守的に!”赤字補てん資金”

起業した当初は十分な売上が望めないないこともあります。特に見込み客がない状態でスタートする事業の場合は赤字が当たり前と考えておくのが安全です。しかし、先ほどもお話ししたように給料や経費の支払いは毎月定額発生します。このため、この赤字を補てんする必要が出てきます。これを赤字運転資金といいます。

赤字運転資金は、月次の売上高と販売代金の回収額の推移と、月次の仕入高、仕入代金の支払、諸経費の支払の差額を計算し、毎月いくら資金が不足するかで算出します。特に将来の売上計画をどのように設定するかで大きく変動するためどのようなスタンスで計算するかが重要になってきます。

そして、これは別でもお話ししようと思うのですが、銀行借入をして事業スタートしたとして、何らかの事情で、途中で資金が不足したため赤字補てんの資金の融資してもらおうとおもっても、これは非常に難しいと考えておいてください。将来黒字化が見込めていたとしてもです。

なぜなら、銀行からすると、後出しで赤字補てんを融資してくださいというのは、当初提出した事業計画自体の信ぴょう性を疑わないといけないということになってしまうからです。

銀行は、過去の実績(決算書)のない創業融資に対しては、唯一借入時に提出する事業計画書をもとに判断しています。そして、今回の後出しの赤字補てん資金の借入申込は、あなたの提出した事業計画が計画倒れになったとみられることにつながるのです。そうなると、特に創業時においてはまず前向きな対応は難しくなります。

しかし、借入段階で計画上赤字資金を含めた計画を行っておく分には問題ありませんので、借入段階で赤字運転資金に余裕を持った計画の提出と借入を行っておくことが重要になります。

我々が事業再生を行ってきた会社はすべてこのパターンです。売上が見込み通りに伸びず、銀行に対して提出した資金繰り計画が達成できない状況で、追加の融資もしくは返済の猶予を求めます。そうすると、銀行はあなたの会社の格付け(銀行内部で持っている会社に対する融資の安全性の目安)を見直す必要が出てきます。そして、たいがい銀行から出てくる答えは前向きなものにはなりません。ひどい場合には銀行が貸し出した資金の回収を行ってくるリスクもあります。

そして、ここでの対応策繰り返しになりますが、創業時はより保守的に資金計画を組んでおくことが必要だということです。創業後3年以内で半分以上の会社が姿を消さざるを得ない最大の理由は赤字補てんを含めた余裕資金を十分持っていないことが最大の原因なのです。

起業される皆さんは、かならず成功すると判断して起業されます。特に売上に対しては非常に積極的です。しかし、どんなことでも絶対はあり得ません。業歴が長い企業であっても浮き沈みがあるのが当然です。であるならば、創業間もない会社であればなおのことリスクは大きいはずです。ですので、不測の事態が起こった時も、次のうち手を考えたり、見直す時間的余裕=余裕資金を確保しておくべきです。

そこで、私は事業計画立案のお手伝いを行う際はいつも“晴れパターン”、“曇りパターン”、“雨パターン”の3パターンの計画を準備するようアドバイスします。

当初の想定通り、売上が伸びなくても大丈夫なような資金水準を想定しておくべきです。

”生活資金は”1年分はほしい

起業するとサラリーマンのように毎月25日に25万円が自分の口座に振り込まれるという生活ではなくなります。自分の生活費は、お客様の購買という意思決定により左右される要因なるのです。そして、お客様の意思決定も天気や景気によってコロコロ変わる不安定なものです。なので、今月の収入はゼロという月もあるかもしれません。

独立・起業の際は売上ゼロでも全然大丈夫と思っている経営者も、実際売上がほとんどない月が続くと自分や家族の生活を考え、何とかしなければならないというプレッシャーがどんどんかかってきます。そうすると、当初の思いや長期的な視野が持てなくなり、安売りや可能性の低い取引を選択するといった結果となり、意思決定を誤る結果となります。

当初の想定通り売上が上がらなくても、生活の基盤が安定していれば、必要以上に心配をしなくてもすみます。このため、私は起業をされる方には1年程度の生活資金を手当てするようにお勧めしております。こうすれば、少なくとも1年間は収支トントンでいければいいやという余裕が生まれるようになるのです。

その他のメニュー

会社設立・起業・創業融資・資金調達の無料相談はこちら

大阪、京都、神戸の株式会社設立・合同会社設立・一般社団法人設立・個人開業、創業融資のご相談は会社設立ひろばまで!

お電話でのお問合せはこちら

06-6147-7990

受付時間:9:00〜18:00

定休日:365日メールでのご相談は対応いたします。

※電話は転送されますので、日曜日・祝日であっても、お電話は承ります。つながらない場合は、ご面倒ですがメールにてお問合せいただけると幸いです。

メールでのお問い合わせは下記のメールお問合せフォームにてお問合せください。

ごあいさつ

会社設立ひろば大阪

堀江税理士・公認会計士事務所

税理士・公認会計士 堀江亮司

ーーーーーーーーーーーーーー

1979年生まれ 38歳

2002年同志社大学経済学部卒

ーーーーーーーーーーーーーー

大手銀行出身での法人融資業務、外資系コンサルティング会社での事業再生業務、マーケティングや経営戦略の経験・知識を生かした法人・個人事業主様への経営アドバイスを得意としています。

会社設立、創業融資やマーケティング相談、経営コンサルなど、未来を目指して頑張るあなたを全力で支援します!

(運営:大阪の堀江税理士・公認会計士事務所)

会社設立無料相談実施中!